私たちは今、「量子革命」という巨大な技術革新の夜明けに立っています。

以前の記事で、IonQという銘柄を通じて、「汎用量子コンピュータ」が99.99%という超高精度で実現に近づき、人類がこれまで解けなかった難問を解き明かすという「攻めの量子技術」の姿を見てきました。

しかし、その圧倒的な進歩は、現在のデジタル社会の根幹にとって、計り知れない「脅威」と表裏一体でもあるのです。

IonQのような「攻めの矛」が完成すれば、現在の私たちが日常的に利用しているインターネット、銀行、医療記録など、あらゆる情報システムを守る現在の公開鍵暗号(RSAなど)は、瞬時に解読されてしまいます。

この「量子による脅威」は、遠い未来の話ではなくなりつつあります。

IonQの技術進化が示すように、「防御の準備」は待ったなしの緊急課題と言えるでしょう。

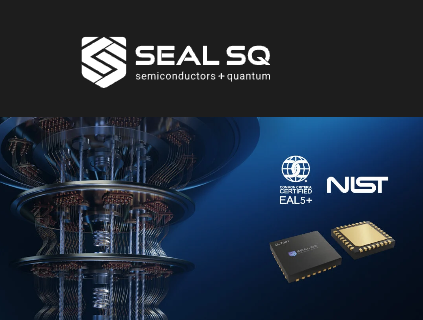

そこで今回ご紹介するのは、不可避の脅威からデジタル社会の最終防衛線を担う「防御型の量子銘柄」であり、ポスト量子暗号(PQC)のハードウェア界をリードする、SEALSQ Corp (LAES) です

SEALSQは、IonQなど量子関連に携わる世界中の企業の進歩があるからこそ、その需要が爆発的に高まる未来のセキュリティ市場を支配する可能性を秘めています。

しかも、その株価は今なんと、驚きの「10ドル未満」という、手が届く買いやすい水準にあるのです。

個人的には、2025年11月に予定されている同社の2大イベントが、SEALSQの価値を永続的に引き上げる決定的なカタリストとなると予想しています。

- 新PQCチップ「Quantum Shield QS7001」の発売

- 量子耐性衛星の打ち上げ

「攻めのIonQ」に加えて、「守りのSEALSQ」をポートフォリオに組み込むことを、量子時代の勝ち組になるための必須戦略としてお勧めしています。

目次

第1章:「量子セキュリティ革命」にPQCが急務である具体的理由

量子コンピューティングの「進化」に伴うセキュリティの「脆弱性」

前述の通り、汎用量子コンピュータを追求するIonQのような企業の進化は、人類に大きな進歩をもたらすでしょう。

そして、この進歩はトレードオフとして、デジタル社会にとって恐ろしい副作用を生み出すことにもなります。

現在のインターネットや金融システムを守る公開鍵暗号(RSAや楕円曲線暗号など)は、古典的なコンピュータによる解読が極めて困難であることを前提に設計されています。

しかし、量子コンピュータが実用化されれば、圧倒的な計算能力により、これらの暗号は瞬時に解読されてしまいます。

これはSFの話ではありません。

IonQが「99.99%の精度」を掲げ、「量子時代の到来」を目前にしている今、暗号の移行は「その内腰を上げて、いつかはやらなきゃね」という長期的目標から、「即刻実行しなければならない」緊急課題へと変化しました。

「国家戦略」によって保証されるPQC市場の需要

SEALSQが手掛けるPQC(ポスト量子暗号)技術への移行は、市場原理だけでなく、国家戦略によって需要が保証されています。

- 米国の義務化と国家目標: 米国国立標準技術研究所(NIST)は、量子耐性を持つ新しい暗号アルゴリズム(ML-KEMやML-DSAなど)を標準化しました。これに基づき、連邦政府機関は2030年までにPQCへの移行を完了させるよう指令が出されています。

- 政権を超越する必然性: このPQCへの移行はバイデン政権下で推進されましたが、特定の政権の政策ではなく、国家の存続に関わる技術的な必然性です。現在のトランプ政権下であっても、国防総省や情報機関が直面する脅威は変わらず、移行の目標が大きく変更される可能性は低いと評価されています。

- 需要の確実性: この指令により、防衛、金融、医療といった重要インフラを持つ企業は、競合他社がどうであれ、法的根拠のもと、期限までにセキュリティシステムをPQC対応に切り替えなければなりません。

つまり、SEALSQは「量子技術の進化」という追い風と、「国家による義務化」という市場保証の風神・雷神を従え、極めて確実な成長市場に位置しているのです。

第2章:SEALSQの二重の優位性👉チップ統合と宇宙への布石

優位性1:セキュリティの「核心」を握るPQCチップ統合

PQCへの移行をソフトウェアのアップデートだけで済ませる競合他社が多い中、SEALSQはPQCアルゴリズムを半導体チップ(ハードウェア)に直接組み込むという道を選びました。

最も効果的ですが最も困難な、まさに「茨の道」を歩むことを決めたのです。

- 技術的な壁の克服と性能向上: PQCは従来の暗号よりも計算負荷が高いため、ソフトウェアで処理するとシステムの動作が遅くなります。しかし、SEALSQの新チップ「Quantum Shield QS7001」は、アルゴリズムをシリコンに直接統合することで、「セキュリティを強化しつつ、処理性能を10倍に向上させる」という難題を克服しました。

- 競合優位性: ハードウェアはソフトウェアよりも改ざんが極めて難しく、チップレベルでのセキュリティは「究極の防御」となります。重要インフラやIoTデバイスなど、性能と安全性が同時に求められる市場では、このハードウェア統合が決定的な選定理由となります。

- 発売時期の優位性: この最先端のPQCチップ「Quantum Shield QS7001」は、2025年11月中旬にニューヨークのカンファレンスで正式に発売される予定です。これは、PQC市場の初期フェーズにおいて、SEALSQがハードウェアプロバイダーとしての強力な先行者優位性を築くことを意味します。

優位性2:他企業には追随困難な「宇宙」への布石

SEALSQの2025年11月の計画は、地上でのチップ発売に留まらず、人類の防衛線を宇宙まで広げています。

これは、競合他社がそう簡単に真似することのできない、極めて革新的且つ戦略的な一手です。

- 究極のセキュリティ市場: 衛星通信は、軍事・防衛、金融取引、そしてグローバルインターネットの根幹を担う最重要インフラであり、当然ながらそのセキュリティは国家の命運を握ります。SEALSQは、PQCチップを搭載した衛星を11月に打ち上げ、軌道上での量子耐性のある取引能力を確立しようとしています。

- 未来の分散型宇宙経済: この衛星計画は、単なる通信実験ではありません。PQCとブロックチェーン技術(Hedera)を組み合わせることで、衛星間や宇宙空間のデバイス間で安全かつ分散的にデータや金融取引を行う「宇宙経済」を見据えた壮大なビジョンです。

- 先駆者優位性: 地上よりもはるかに厳しい環境と高い信頼性が求められる宇宙インフラにおいて、先行者として実証実績を積むことは、将来的に他の国家や民間宇宙企業に対する決定的なアドバンテージです。これこそ「量子優位性」ならぬ、「先駆者優位性」と言って良いでしょう。

SEALSQは、チップの「ハードウェア優位性」を、「宇宙」という最も高付加価値で成長性の高いフロンティア市場に展開することで、PQC市場のリーダーとしての地位を確固たるものにしようとしています。

第3章:SEALSQ [LAES]株への「攻めと守り」の投資戦略

SEALSQが抱える「成長痛」とリスク要因

ここまでの章では、SEALSQの優位性や将来性などのプラスの面を見てきましたが、投資家としてはリスク(マイナスの面)についても冷静に分析・把握しておく必要があります。

SEALSQは、将来への投資を最優先する典型的なグロース株であり、以下の「成長痛」とも呼べる課題を抱えています。

- 大手テックの参入による競争激化リスク: SEALSQがPQCチップの先駆者であることは間違いありませんが、IntelやAMDなどの巨大半導体企業が指を咥えて眺めているだけのはずはありません。これらの企業が本格参入した場合、莫大な資金力、既存顧客への販売ネットワーク、そして大量生産のメソッドという圧倒的なアドバンテージにより、SEALSQのシェアが一気に奪われる可能性があることを忘れてはなりません。

- 技術的な実行リスク: 2025年11月のPQCチップ発売や衛星打ち上げ計画は、その野心ゆえに技術的な遅延やトラブルのリスクがゼロではありません。万が一計画に遅れ(ディレイ)が生じた場合には市場の失望を招き、株価の調整要因となる可能性があります。

- 赤字の継続と資金調達リスク: SEALSQは、PQCチップの研究開発、衛星打ち上げといった壮大な計画に多額の資金を投じており、現時点では継続的な純損失(赤字)を計上しています。収益化が遅れた場合、追加の資金調達(増資など)が必要となり、既存株主の株式価値の希薄化につながる可能性があります。

- 激しいボラティリティ: これはLAESに限らず量子銘柄全般にも言えることですが、株価が52週安値の0.31から高値の11.00まで乱高下するなど、非常に高いボラティリティを特徴としています。これは、市場が期待と失望の間で評価を激しく変動させている証拠であり、短期的な値動きに惑わされない規律が必要です。

上記のリスク一覧に挙げた「技術的な実行リスク」についてぶっちゃけて話すと、私自身はほとんど心配していません。

もちろん、新製品が期待外れの売上になる可能性もないとは言えません。

しかし、そんなリスクは一時的且つ限定的でしょう。

さらに、衛星計画の方には戦略的意義(失敗できない理由)があります。

SEALSQ の衛星計画は、単なる通信実験ではなく、「宇宙のセキュリティ」という地政学的に最も重要な領域への進出です。

この計画は、WISeSat.Space や親会社の WISeKey とも連携して行われており、資金と技術、そして戦略的な目的が明確です。

この分野での失敗は、企業の信頼を失墜させるというだけに留まらず、国家レベルのセキュリティ計画にも影響を与えるため、非常に慎重に進められているはずです。

また、「大手テックの参入による競争激化リスク」についても正直なところ、それほど深刻な懸念に思えません。

なぜなら、巨大テック企業が参入する頃には、SEALSQはそれなりの地位を築いているでしょう。

今購入を検討している6ドル、7ドルといった水準未満まで大暴落する未来など、私には到底見えないからです。

とは言うものの、これはあくまでも個人的な見解でもあるので、読者の皆さまはこれらのリスクを理解した上で、この先のセクションでお伝えする具体的戦略を見ていきましょう。

10ドル未満で掴む:LAES株の購入戦略とポートフォリオ戦術

リスク要因を把握した上で、SEALSQが持つ2つの強力なカタリスト(PQCチップ発売と衛星打ち上げ)は、そのリスクを上回るリターンをもたらす可能性を秘めています。

購入基準の合理性

私はこれまでSEALSQ株は5ドル台を基準として購入していました。

しかし、2025年10月28日現在の6ドル台、あるいは7ドル台前半という水準に注文する株価の基準を変更しました。

これは、11月の2大イベントへの期待もありますが、中・長期的な視点から導き出した変更です。

自身が購入しようと思う価格は、明確な根拠をともないつつ臨機応変に変更することが、機会損失を最小限にするとともに、利益を最大化するための武器となります。

- カタリストの確実性: 2025年11月の2大イベントは、技術的な困難はあるものの、前述の通りその戦略的意義(失敗できない理由)によって実行される確実性が高いと私は見ています。この「確実性」を市場が織り込み始めたことにより、株価のベースラインを引き上げています。

- 「チャンスを逃すリスク」の回避: 10ドル未満という魅力的な水準にいる今、1~2ドルの差にこだわり、イベント前の大きな上昇の波に乗り遅れることは、最も避けるべき投資行動です。現在の価格帯は、依然としてSEALSQの将来性を鑑みれば割安と評価できます。(時価総額は実際の利益の数倍ですが!)

ポートフォリオ戦術:「攻めのIonQ」と「守りのSEALSQ」

量子コンピューティング分野で長期的な勝ち組を目指すなら、「攻め」と「守り」の両方を揃えるのが賢明です。

- 攻め(矛)のIonQ 👉 量子コンピュータの実用化による、技術革新が生み出す青天井のリターン。

- 守り(盾)のSEALSQ 👉 量子脅威への対策という、国家的な義務化によって確約された確実な市場ニーズ。

IonQの進化が加速するほど、SEALSQのPQCチップの需要は爆発的に高まります。

この2銘柄を組み合わせることで、量子時代のあらゆるシナリオに対応できる、バランスの取れたポートフォリオを構築できます。

投資実行の規律

セクション3-1でも述べた通り、SEALSQはハイリスク・ハイリターンのグロース株です。

- 資金管理: 乱高下するボラティリティに耐えるため、失っても生活に支障のない範囲の資金で投資を行うことを徹底してください。

- イベントの確認: 11月の中旬に予定されているPQCチップの正式発売、および衛星打ち上げの続報を注視し、計画通りに進んでいるかを継続的に確認することが、この投資戦略を成功に導く鍵となります。短期的視点では、ここが最重要です。

まとめ

SEALSQ Corp (LAES) は、「ペニー株」の枠を超え、世界が直面する「量子脅威」という避けられない課題に対する決定的なソリューションを提供する超クールな企業です。

本記事で見てきたように、SEALSQのポテンシャルは3つの強力な柱に支えられています。

- 市場の必然性: IonQが先導する量子進化の矛に対し、SEALSQは国家安全保障上の義務化(PQC移行)という市場保証の盾を提供しています。

- 技術的優位性: PQCをソフトウェアではなく、改ざん困難なチップに直接内蔵することで、競合他社に対する究極の防御というアドバンテージを確立しました。

- 戦略的優位性: 2025年11月のチップ発売に加え、「宇宙セキュリティ」という地政学的に最も重要で、追随困難なフロンティア市場に先行者として布石を打っています。

SEALSQ[LAES]株は依然としてハイリスク・ハイリターンのグロース株であり、ボラティリティや大手企業の参入といったリスクを伴います。

しかし、そのリスクは11月の2大イベントという具体的なカタリストと、国家レベルの需要によって裏打ちされたリターンによって凌駕される可能性が高い。私はそう考えています。

もしかすると今この瞬間が、SEALSQを10ドル未満でポートフォリオに加え、量子時代のあらゆる波に打ち勝つための最後のチャンスなのかもしれません。

コメント